时间:2025-11-26 来源: 作者: 点击:7439次

近年来,随着育儿理念的升级和消费能力的提升,针对不同年龄段的分龄洗护产品正成为母婴市场的新增长点。从婴幼儿到青少年,不同阶段的洗护需求差异显著,推动着行业向更细分、更专业的方向发展。这份由艾瑞咨询与天猫国际联合发布的《2025年全球分龄洗护行业白皮书》,揭示了中国分龄洗护市场的现状与未来潜力。

庞大人口基数与消费升级,撑起千亿市场

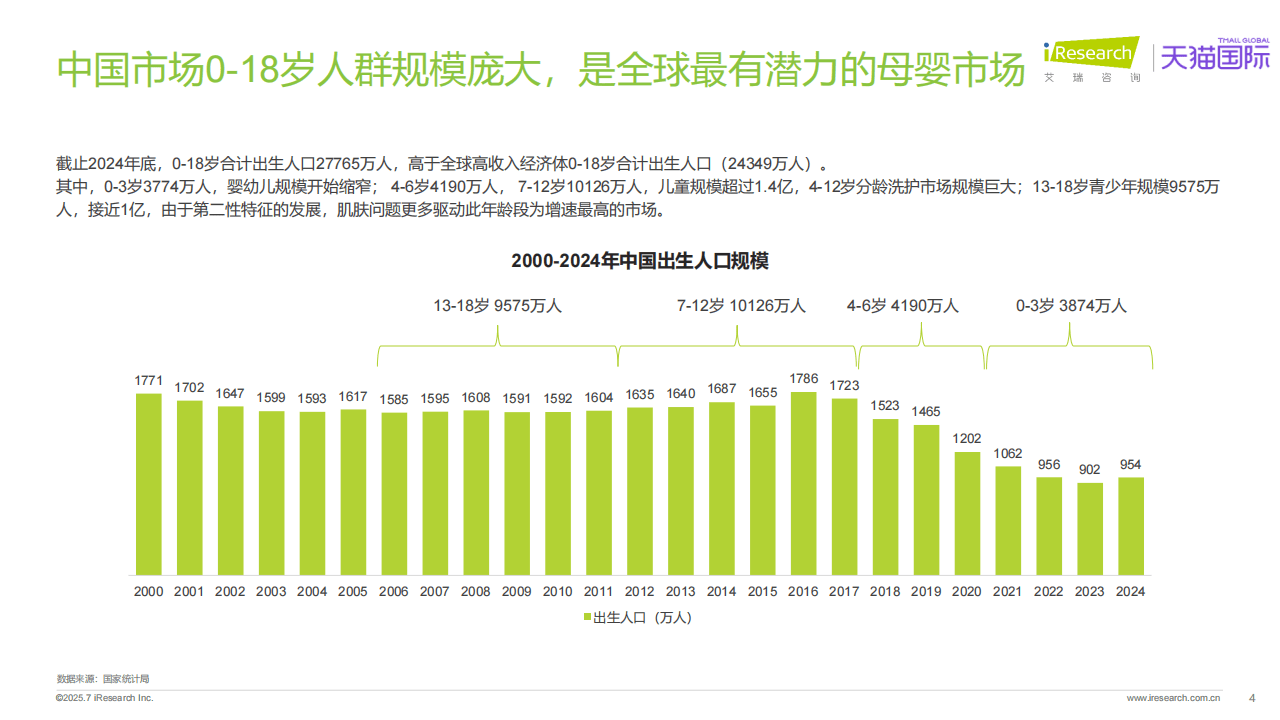

中国分龄洗护市场的崛起,首先得益于庞大的目标人群基础。截至2024年底,国内0-18岁人群总量达2.78亿,超过全球高收入经济体同年龄段人口总和。其中,4-12岁儿童规模达1.43亿,13-18岁青少年接近1亿,构成了市场的核心潜力群体。

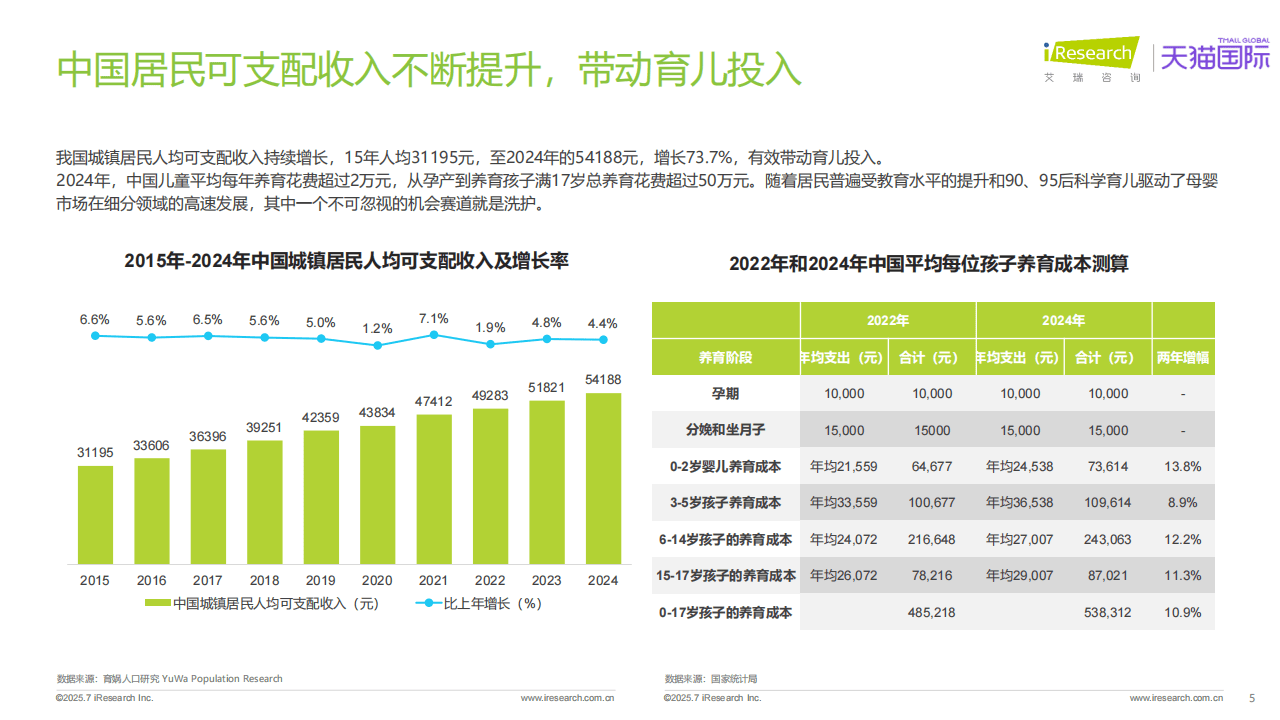

与此同时,居民消费能力的提升为市场注入强劲动力。2015年至2024年,中国城镇居民人均可支配收入从3.12万元增长至5.42万元,增幅超73%。育儿投入随之水涨船高,2024年中国儿童年均养育花费超2万元,从孕产到17岁总花费超50万元。在科学育儿理念推动下,家长对洗护产品的专业性、安全性要求更高,分龄洗护这一细分赛道由此快速扩容。

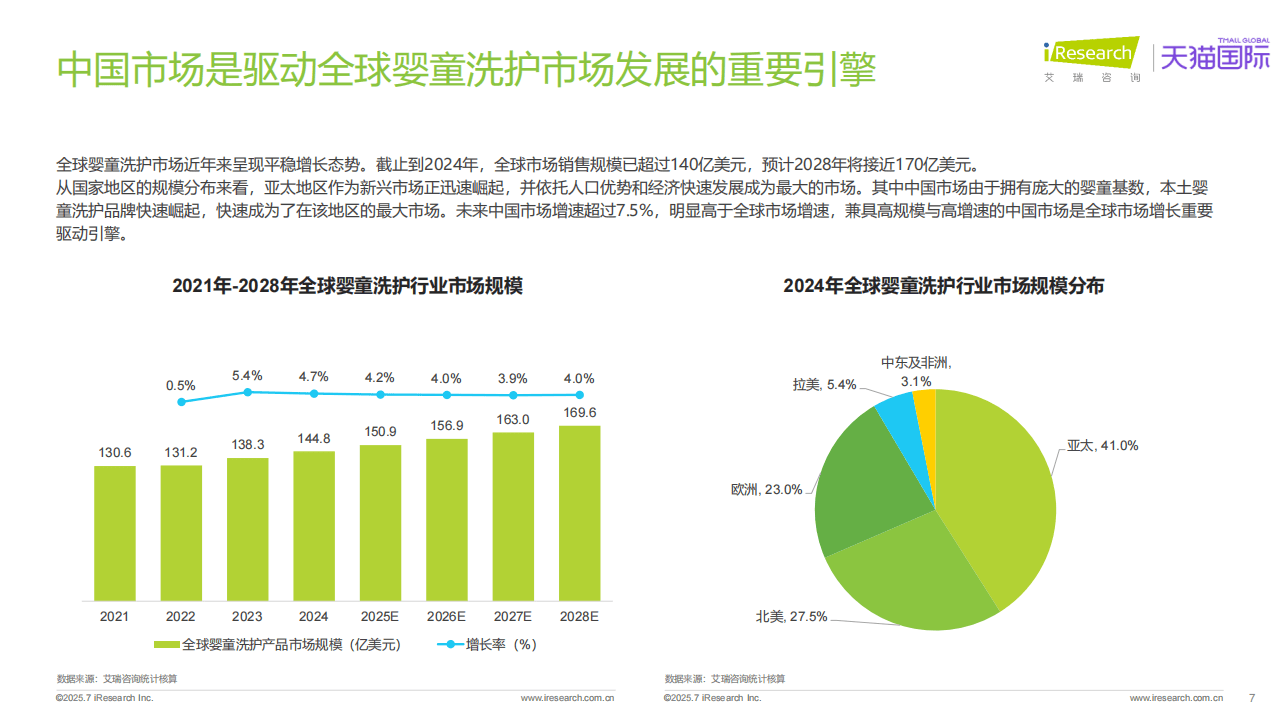

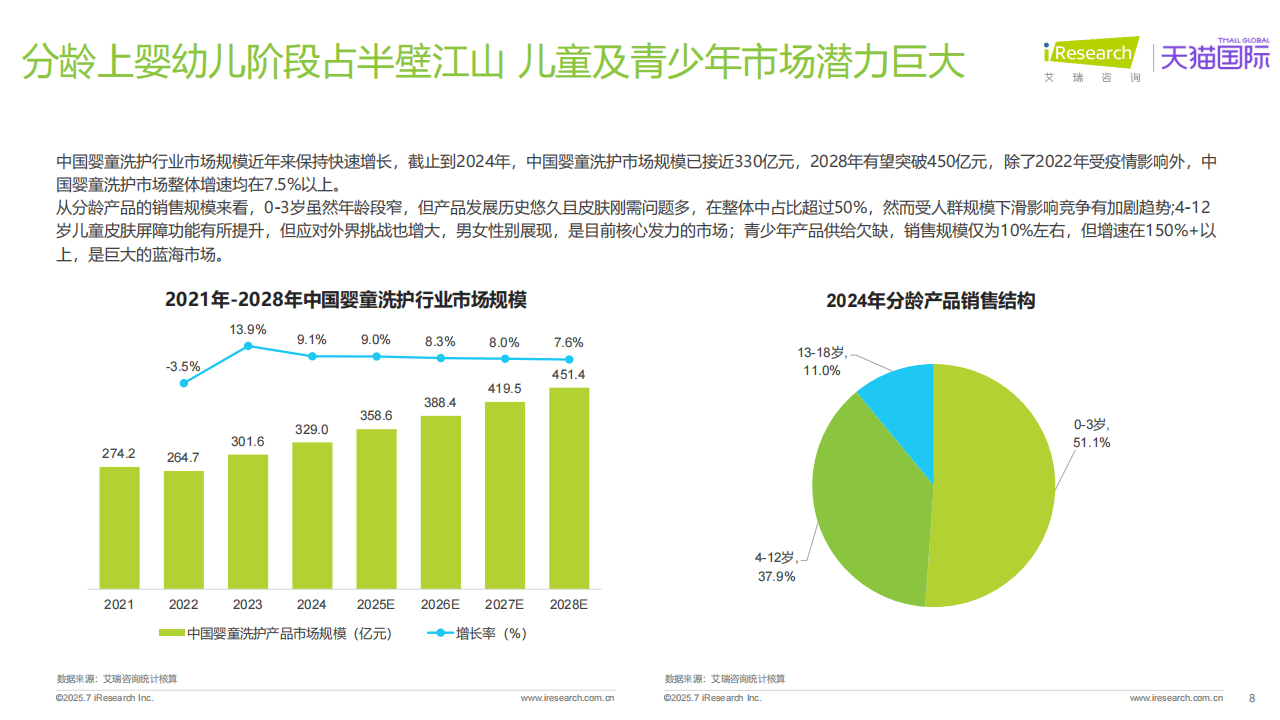

数据显示,2024年中国婴童洗护市场规模已接近330亿元,预计2028年将突破450亿元,年增速保持在7.5%以上,远超全球4%-5%的平均水平。其中,0-3岁婴幼儿洗护虽占比过半(51.1%),但受人口规模缩窄影响竞争加剧;4-12岁儿童市场占比37.9%,因外出场景增多带动防晒、面霜等产品需求;而13-18岁青少年市场虽仅占11%,但增速超150%,成为最具潜力的蓝海。

需求细分:从身体护理到全场景覆盖,年龄段决定消费重心

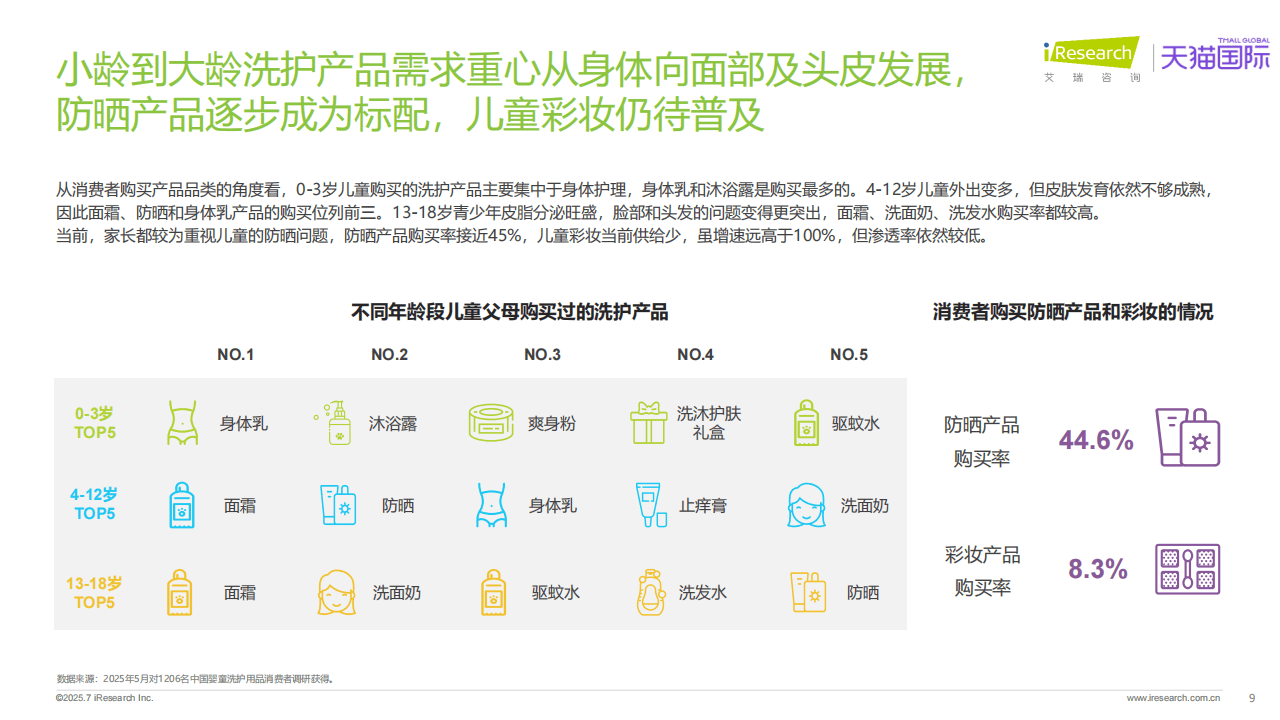

不同年龄段的洗护需求差异,正在重塑产品结构。0-3岁婴幼儿皮肤娇嫩,身体护理是核心,身体乳、沐浴露等基础产品占据主流;4-12岁儿童活动范围扩大,皮肤屏障仍未成熟,面霜、防晒和身体乳成为家长采购清单的前三位,其中防晒产品购买率已接近45%,成为“刚需”;进入青春期的青少年因皮脂分泌旺盛,面部和头皮问题凸显,洗面奶、洗发水、面霜的购买率大幅上升,而目前针对这一群体的专用产品仍显稀缺。

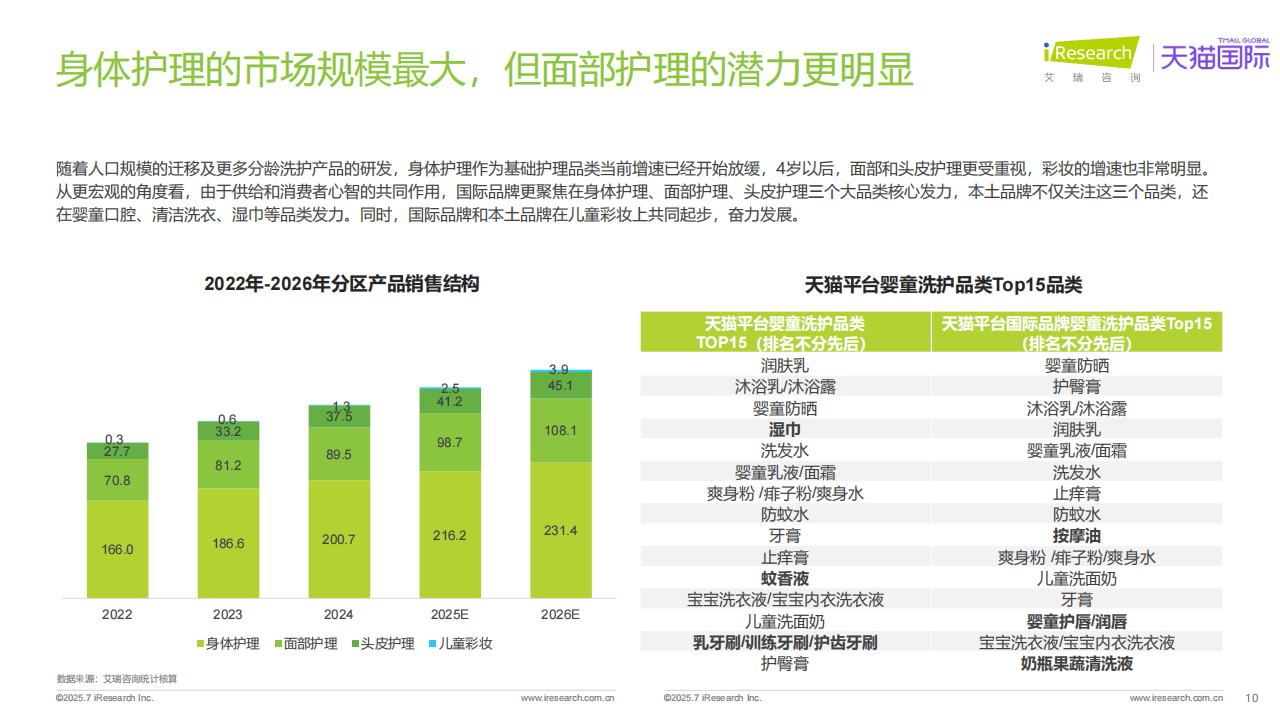

从品类看,身体护理仍是最大市场,但面部护理、头皮护理的增速更值得关注。国际品牌多聚焦身体、面部、头皮三大核心品类,而本土品牌则在此基础上拓展至口腔护理、婴儿洗衣液、湿巾等细分领域,甚至与国际品牌同步发力儿童彩妆——尽管目前彩妆渗透率仅8.3%,但增速显著,成为新的探索方向。

品牌角力:本土崛起与国际深耕,线上成主战场

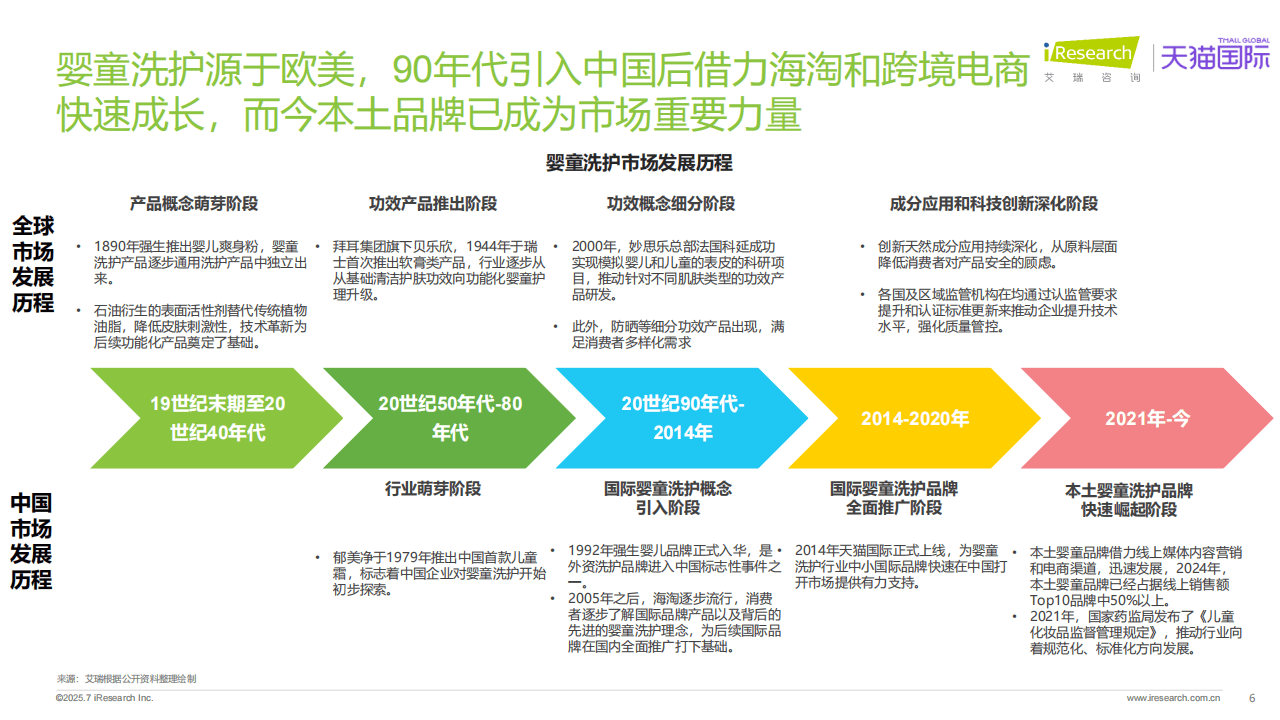

中国分龄洗护市场的竞争格局正经历深刻变化。早期,以强生为代表的国际品牌凭借先发优势和专业背景占据主导,其百年行业沉淀、严格的成分管控和多国家地区的安全认证,赢得了家长信任。2014年天猫国际上线后,更多中小国际品牌通过跨境电商快速进入中国,进一步丰富了市场供给。

近年来,本土品牌异军突起。依托对国内消费者需求的精准把握、快速的产品迭代能力和灵活的线上营销,2024年线上销售TOP10品牌中本土品牌已占6席。它们擅长利用短视频、小红书等社交平台与家长互动,结合中国传统植物成分创新产品,并通过高性价比打开市场。例如,针对国内婴童皮肤特性研发的分区护理产品,以及与IP联名的场景化营销,都让本土品牌快速拉近与消费者的距离。

值得注意的是,消费者对品牌的“忠诚度”并不高。仅24.7%的家长会长期使用单一品牌,超半数消费者以某个品牌为主、偶尔尝试其他产品,42.8%的人倾向于组合购买不同品牌产品。这意味着无论是国际品牌还是本土品牌,都需要持续以产品力和口碑留住用户。

未来趋势:本土化、细分化与场景化成关键词

中国分龄洗护市场的未来,将围绕三大方向展开。

其一,国际品牌加速本土化。面对习惯通过短视频、小红书获取信息的中国消费者,国际品牌正调整营销策略,用更贴近本土的语言和概念沟通;同时结合自身研发优势,针对中国婴童的皮肤特点开发本土化产品,加快迭代速度。

其二,赛道聚焦更精准。青少年市场是重中之重,9575万的人口基数与旺盛的皮肤护理需求(如出油、痘痘、头皮屑),亟待更多功效明确的专用产品填补空白。此外,“分区功效”(如针对湿疹、乳痂等局部问题)和“场景化解决方案”(如旅行套装、游泳专用套装)也将成为品牌发力的重点,前者需精准洞察细分需求,后者则需通过场景化营销降低家长决策成本。

其三,营销进入“内容+互动”时代。家长们更愿意相信真实体验分享,短视频测评、素人试用笔记等内容营销成主流;专业背书的重要性凸显,医生推荐、科研机构认证能显著提升信任感;而AI技术的应用——如通过图像识别帮助家长判断孩子皮肤问题并推荐产品——则让营销更具互动性和精准度。

从“通用洗护”到“分龄定制”,中国家长对孩子的呵护正走向精细化。在这个规模持续扩大的市场中,无论是深耕本土的国货品牌,还是加速融入的国际玩家,都在以产品创新和用户洞察争夺先机。而最终受益的,将是每一个在科学洗护中健康成长的孩子。

国际品牌在中国市场“百花齐放”

“国内婴童洗护市场目前还处于成长期,拥有非常广阔的探索空间与前景。”在母婴行业观察的采访中,众多国际品牌负责人表达了对中国市场的信心。市场持续进阶与扩容下,头部品牌对品类新趋势和机会也有了更多思考,确立了各具差异化的品牌调性与战略布局。

1、贝乐欣:以“科研实证”筑牢专业壁垒,引领婴童皮肤护理科学范式

“新一代消费者普遍是‘学习型父母’,他们主动研究成分与配方,在挑选产品时格外注重科学性与安全性。”贝乐欣品牌相关负责人表示,这正是品牌深耕婴童洗护领域的核心出发点。作为拜耳旗下拥有超80年历史的专业皮肤健康品牌,贝乐欣可以说是B5泛醇功效护肤赛道的先驱,早在1944年便率先将B5泛醇用于护肤产品,不仅主导行业标准探讨、发表科研文献推动泛醇应用,还通过持续研究验证其在促进细胞生长、修护屏障、舒缓泛红及锁水保湿方面的多重功效。

进入中国市场后,贝乐欣持续深化本土科研,与国内外权威机构合作,将前沿技术转化为消费者可感知的安全与专业价值。在产品端,品牌以明星产品B5精华护臀膏为起点,逐步构建覆盖清洁、润肤、局部护理至全身屏障管理的全系列婴童产品线。凭借扎实的科研实力与对学习型父母需求的精准回应,贝乐欣在国际平台上赢得广泛认可,展现出专业护肤品牌的长期竞争力。

2、Bübchen:以“德系科研+本土洞察”,驱动儿童头皮健康认知升级

“中国新生代父母已从基础安全清洁,升级为科学、分龄、愉悦与价值认同四位一体的综合诉求。” Bubchen海外旗舰店负责人王盛攀表示。作为拥有64年历史的德国国民级老字号,Bübchen在当地可谓铺货广泛且家喻户晓,进入中国市场后也并未照搬海外经验,而是依托“德国科研+中国洞察”双轨模式,中国团队深度调研本土需求,将数据反馈至德国总部,定制适配中国宝宝头皮特性的配方。

品牌沟通上,本土明星与KOL联动成为Bübchen破圈的关键,邀请德籍钢琴家吉娜·爱丽丝担任代言人的同时,携手本土顶级内容创作者papi酱等,通过她们的真实分享背书,有效拉近与中国家庭的情感距离,实现了从单纯产品宣传向“科学育儿顾问”的定位转型,并将欧盟认证转化为家长易懂的安全承诺,其“不含硅”、“海洋友好”的天然环保标签更是获得父母广泛认可。一系列本土化布局之下,促使这一德国老字号通过国际平台成功焕发新生,实现在中国市场的稳健增长。

3、Masata:以青少年科学分龄+精简护肤,精准直击中国本土细分诉求

作为新加坡母婴品牌,Masata始终贯彻“精简护肤 科学呵护”的品牌理念,从2002年品牌成立之初便将研发焦点集中于专注母婴童肌肤健康,2004年,品牌与新加坡国立大学医学院博士联合创立实验室,将学术研究与产品安全开发深度绑定。这一科研基因在2010年进一步与新加坡国立大学医学院博士紧密合作研发,为后续的产品创新奠定了坚实基础。2019-2022更是完成 3000 + 儿童及青少年肌肤样本分析,确定 “植物角鲨烷” 为核心成分,建立 “海洋现象 - 成分作用” 映射数据库;

Masata中国区CEO Steven指出:“2022年,Masata正式进入中国婴童市场。这一战略举措在次年即见成效。2023年,其单品“儿童保湿面霜”上市后,迅速完成在北上广等一线城市20余家高端母婴店的渠道布局。更值得关注的是,该产品在6个月内实现了45%的高复购率,核心用户为高学历家长。2024 - 2025年:masata产品被录入天猫国际官方和艾瑞咨询联合发布的天猫国际母婴洗护的白皮书。2025年签约董璇做品牌代言人。”这一系列发展历程,不仅标志着该企业在产品研发上对青少年健康的持续专注,更意味着该品牌已完成从单一产品供应商向行业标准制定者的角色升级。通过搭建产学研一体化平台,该品牌正推动整个婴童洗护行业向前迈进。

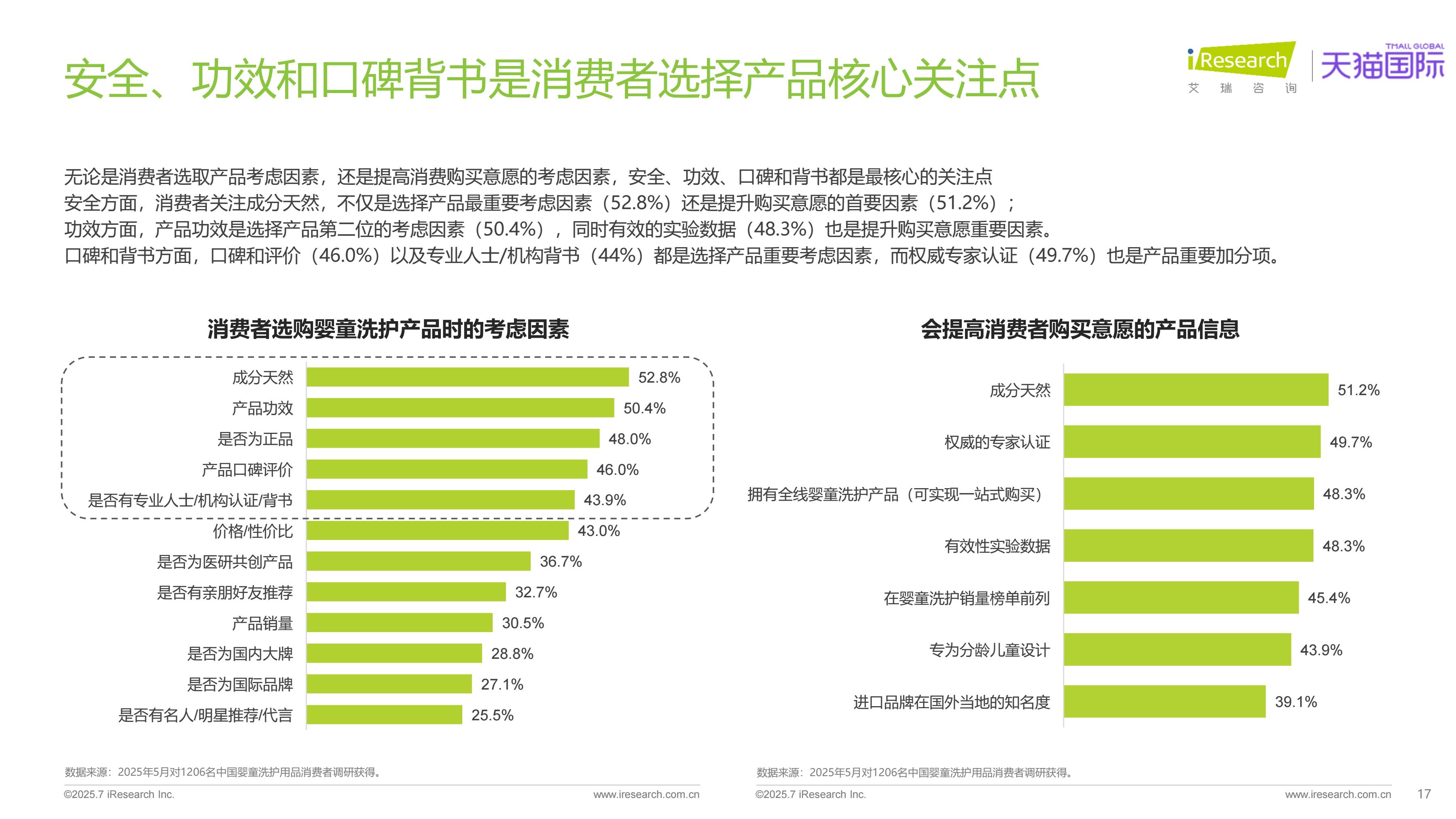

安全、功效和口碑背书是消费者选择产品核心关注点

无论是消费者选取产品考虑因素,还是提高消费购买意愿的考虑因素,安全、功效、口碑和背书都是最核心的关注点。

安全方面,消费者关注成分天然,不仅是选择产品最重要考虑因素(52.8%)还是提升购买意愿的首要因素(51.2%);

功效方面,产品功效是选择产品第二位的考虑因素(50.4%),同时有效的实验数据(48.3%)也是提升购买意愿重要因素;

口碑和背书方面,口碑和评价(46.0%)以及专业人士/机构背书(44%)都是选择产品重要考虑因素,而权威专家认证(49.7%)也是产品重要加分项。

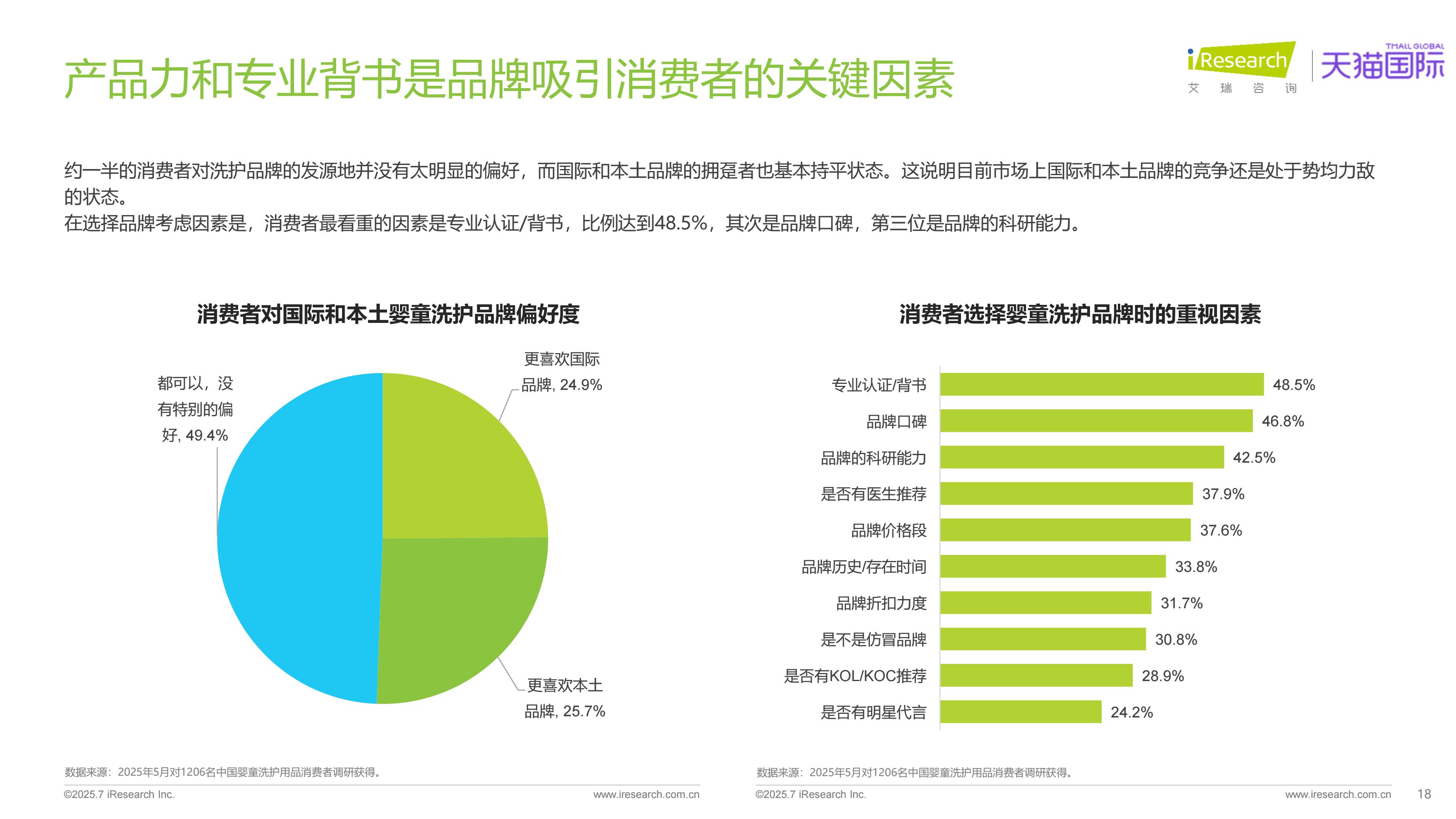

产品力和专业背书是品牌吸引消费者的关键因素

约一半的消费者对洗护品牌的发源地并没有太明显的偏好,而国际和本土品牌的拥趸者也基本持平状态。这说明目前市场上国际和本土品牌的竞争还是处于势均力敌的状态。

在选择品牌考虑因素是,消费者最看重的因素是专业认证/背书,比例达到48.5%,其次是品牌口碑,第三位是品牌的科研能力。

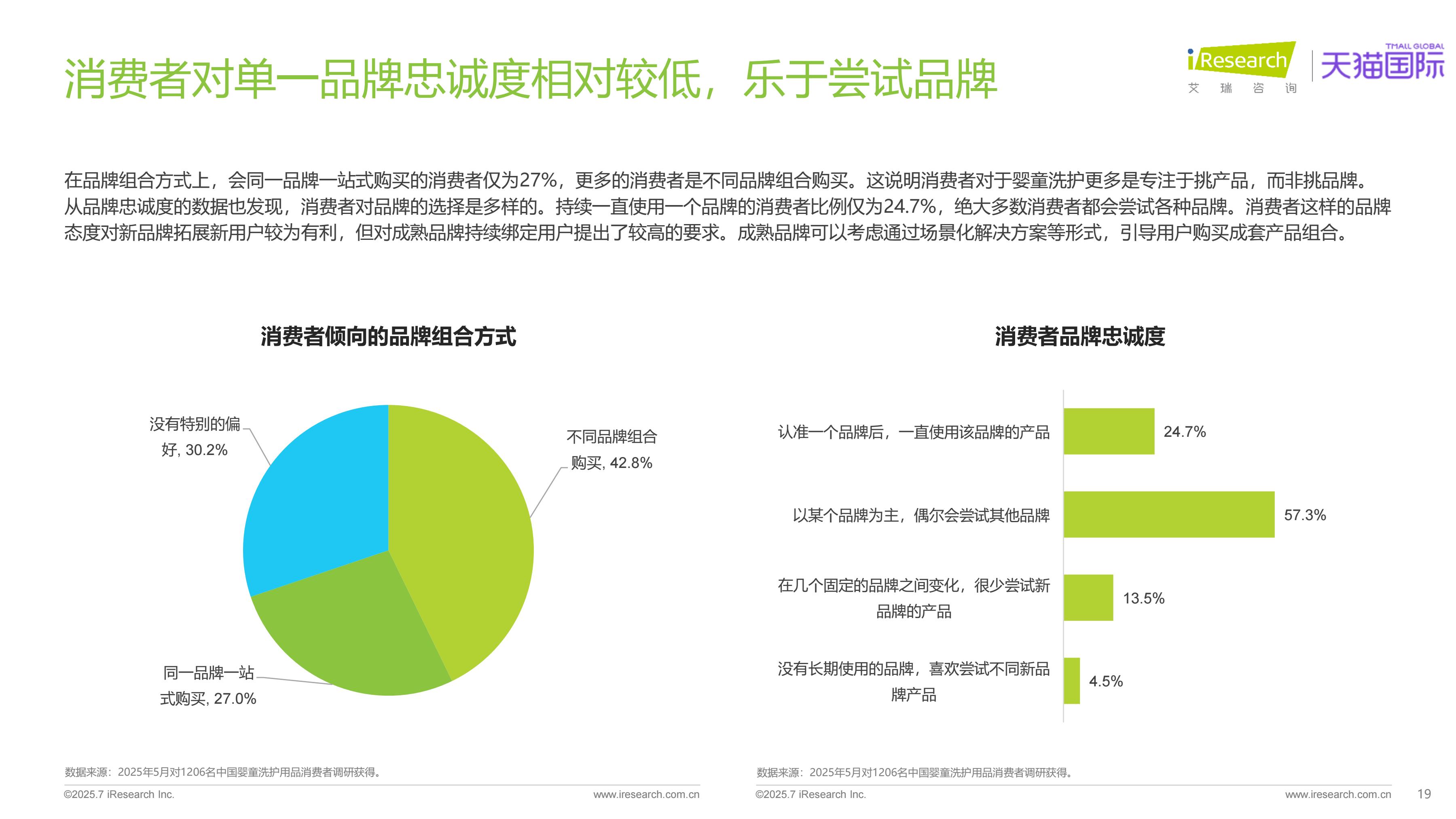

消费者对单一品牌忠诚度相对较低,乐于尝试品牌

在品牌组合方式上,会同一品牌一站式购买的消费者仅为27%,更多的消费者是不同品牌组合购买。这说明消费者对于婴童洗护更多是专注于挑产品,而非挑品牌。

从品牌忠诚度的数据也发现,消费者对品牌的选择是多样的。持续一直使用一个品牌的消费者比例仅为24.7%,绝大多数消费者都会尝试各种品牌。消费者这样的品牌态度对新品牌拓展新用户较为有利,但对成熟品牌持续绑定用户提出了较高的要求。成熟品牌可以考虑通过场景化解决方案等形式,引导用户购买成套产品组合。